Temat należy traktować jako poradnik korzystania z Handlarza Surowców, gwiezdnego kupca, którego ogranicza jedynie pojemność magazynów.

Podziękowania za wykonanie danych statystycznych dla:

Podziękowanie za opracowanie wzoru na średni wydatek antymaterii i metody przybliżonej uogólnionego wzoru:

1/ Wstęp:

3/ Symulacje

W celu wyznaczenia rozkładu prawdopodobieństwa założyłem, że w grze zastosowany jest system generowania liczb losowych o rozkładnie normalnym - randn(). Bazując na tym wzór umożliwiający losowanie przeliczników u handlarza surowców będzie następujący:

Powyższy wzór może być jedynie przybliżeniem, jednakże wręcz idealnie pokrywa się z danymi z gry. Poniżej przedstawiam 5 niezależnych symulacji porównawczych:

4/ Trafienia z rzędu

Tutaj chciałbym pokazać wykres trafień pod rząd, czyli jak może przebiegać symulacja dla 1000 losowań w zależności od założonego minimalnego przelicznika.

Pokaż spoiler

5/ Model prawdopodobieństwa

Model prawdopodobieństwa został wykonany na podstawie zdyskretyzowanego (wartości co 0.01) rozkładu normalnego o parametrach wymienionych w informacjach podstawowych - μ = 0.9 i σ = 0.1. Następnie wykreślona została dystrybuana w celu obcięcia wartości poniżej <0.7 i powyżej >1. Dystrybuanta następnie została pomniejszona o wartość prawdopodobieństwa "min" <0.7 i znormalizaowana - podzielona przez (1-min).

W ten sposób otrzymujemy model prawdopodobieństwa określającego szansę na wylosowanie minimalnie ustalonego procentu:

Podobnie możemy wyznaczyć rozkład prawdopodobieństwa na dokładnie ustaloną wartość przelicznika (będzie ona idealizacją histogramów):

Podsumowując dla przelicznika deuteru możemy wyznaczyć dwa powyższe prawdopodobieństwa, niemniej użyteczniejszy będzie ten pierwszy, gdyż gracz może założyć jaki minimalny przelicznik go zadowala i wówczas zna szansę zajścia takiej sytuacji. Poniżej prezentuję tabelaryczne przedstawienie wykresów z uwzględnieniem przeliczników dla kryształu i metalu. Szansa na daną wartość jest tam taka sama, ponieważ to jedynie przeskalowane wartości:

Powyższe prawdopodobieństwa obowiązują podczas każdego kolejnego losowana, jednakowoż dokonując kolejnych prób w celu wylosowania zadowalającego nas przelicznika sumaryczna szansa na trafienie rośnie. W następnym rozdziale rozpatrzę jak ewoluuje prawdopodobieństwo na dany minimalny przelicznik losowany u handlarza przy pomocy łańcuchów Markova.

6/ Prawdopodobieństwo a ilość prób - Model Markova

Handlarza surowców możemy wykorzystywać w dwóch różnych sytuacjach wymiany:

Zastosowany wzór sprawdza się jedynie w przypadku losowania jednego przelicznika, lecz jak wiadomo u handlarza surowców niezależnie losowane są dwa przeliczniki. We wstępnie wspomniałem o tym, że nie opłaca się "maksować" przeliczników, gdyż szansa na taką sytuację jest kwadratem prawdopodobieństwa maksymalnego przelicznika (16,23%^2 = 2,635%). Jeżeli chcemy poznać prawdopodobieństwo na wylosowanie niezależnie dwóch przeliczników będziemy musieli rozważyć następujące sytuacje:

Pokaż spoiler

Aby określić prawdopodobieństwo zaistnienia takiej sytuacji skonstruowałem rekurencyjne drzewko decyzyjne gdzie symbolami a, b, c, d oznaczyłem szanse:

Na podstawie powyższego drzewka decyzyjnego (które można rozwinąć do nieskończoności) skonstruowałem model prawdopodobieństwa Markova umożliwiający wyznaczenie prawdopodobieństw zwycięstwa (symbole kończące są podkreślone i są to pary 2 wygranych z rzędu - "a", albo pary wygranych i przegranych w różnych etapach negocjacji "bc" i "cb". Pary, trójki i czwórki zawierające symbol dwóch przegranych - "d" przechowują informację o stanie negocjacji w przeszłości). Analizowanie takiego drzewka decyzyjnego jest zagadnieniem dosyć trudnym ale można je sprowadzić do modelu Markova i wyznaczyć macierz przejść:

Powyższy model kumuluje prawdopodobieństwo w trzech pętlach: "a" - czyli podwójnej wygranej, "bc" czyli zestawu wygranej1+przegranej2 i przegranej1+wygranej2 oraz "cb" analogicznej do "bc". Są to miejsca w których kończymy negocjacje z handlarzem i dobijamy targu. Pozostałe stany, tak jak na drzewku decyzyjnym, są nierozwiązane i musimy dalej negocjować.

Aby lepiej zobrazować jak kolejne negocjacje wpływają na prawdopodobieństwo zamieszczam przykład dla "maksowania" jednego przelicznika (16,235%), a dla drugiego osiągnięcie minimalnie wartości 0.95 (31,572%) w przeciągu 25 prób:

Przykład pokazuje, że po pewnej ilości prób prawdopodobieństwo w stanach końcowych (a, bc, cb) osiąga wartość asymptotyczną. Suma tych trzech prawdopodobieństw będzie całkowitą szansą wygranej!

Istnieje bardzo dużo różnych możliwych minimalnych przeliczników, które gracz może przyjąć. Ja postanowiłem dla każdego surowca przyjąć taki sam (proporcjonalny x2 i x3 względem deuteru) minimalny przelicznik i w ten sposób skonstruować analogiczną tabelę prawdopodobieństw, do tej prezentowanej na początku rozdziału, w zależności od ilości prób, dla losowania niezależnego dwóch przeliczników (ta sama szansa dla par przeliczników):

7/ Minimalny założony przelicznik a średni przelicznik

Tutaj chciałbym poruszyć kwestię wyboru zadowalającego nas minimalnego przelicznika. Znamy już prawdopodobieństwo na wystąpienie wartości od >=0.7 (100% szans) do =1 (16.235% szans). Patrząc na wykres dotyczący wylosowania dokładnie ustalonej wartości przelicznika (idealizacja histogramów) można zauważyć, że dużą część - dominantę stanowi maksymalny przelicznik. Tak więc, zakładając jakiś minimalny przelicznik, który nam wystarcza, i tak największą część wylosowanych przeliczników będzie stanowił ten maksymalny. Krótko mówiąc potrzebujemy średniego przelicznika z którego będziemy korzystać. W celu jego obliczenia posłużyłem się średnią ważoną po prawdopodobieństwie. Ale skąd wziąć to prawdopodobieństwo?

Tak więc najpierw wykreślam wykres zależności minimalnego założonego przelicznika (OX) od prawdopodobieństwa wystąpienia maksymalnego przelicznika (OY):

Tutaj widzimy, że np. zakładając, że zadowala nas przelicznik '0.95' (wysoki) mamy nieco powyżej 50% szans na wylosowanie maksymalnego przelicznika '1'. Poniżej przedstawiam macierz prawdopodobieństw potrzebną do obliczenia średniego przelicznika:

Aby obliczyć średni przelicznik będziemy potrzebować, w zależności od minimalnego założonego przelicznika (kolumny), prawdopodobieństw wystąpień każdego przelicznika (wiersze) z osobna:

W każdej kolumnie obliczamy średnią arytmetyczną ważoną po prawdopodobieństwie. Jest to de facto pomnożenie macierzy przeliczników przez powyższą macierz.

Otrzymane wartości średnie prezentuję w następnym rozdziale, ponieważ kluczowym elementem przy korzystaniu z handlarza nie jest przelicznik, a suma antymaterii jaką musimy wyłożyć by ten przelicznik osiągnąć i to moim zdaniem główny element stanowiący o decyzji.

8/ Średni wydatek antymaterii u gwiezdnego kupca:

Tutaj na podstawie prawdopodobieństwa zajmiemy się wyznaczeniem średniego wydatku jaki myślimy ponieść aby wylosować co najmniej założony minimalny przelicznik. W tym celu pomocne będą dwie tabele prezentowane w rozdziale 6, zawierające prawdopodobieństwo w zależności od ilości prób, bowiem ta ilość prób właśnie wpływa na sumaryczny średni koszt interesu z kupcem. Również i tutaj rozważę dwa przypadki wymiany, kiedy interesuje nas tylko jeden przelicznik lub oba:

Zbierając na coś surowce, w celu minimalizacji czasu prawie zawsze jesteśmy zmuszeni do dokonania handlu wszystkimi surowcami. Powyżej rozpatrzyłem obydwie możliwości jeżeli więc np. interesują nas wyłącznie maksymalne przeliczniki (bez patrzenia na średni przelicznik, który jest bliski maksa nawet dla minimalnego 0.95), to średnio wydamy, w zależności od handlu, antymaterii:

Poniższy wykres prezentuje średni wydatek antymaterii da 3 typów handlu przy założeniu par takich samych minimalnych przeliczników pozostających w proporcji 1:2:3 względem deuteru:

Istnieje także druga metoda obliczenia średniego wydatku (niewymagająca zastosowania modelu Markova w celu wyznaczenia kolejnych prawdopodobieństw) polegająca na wyznaczeniu szeregu, a opracowana przez Forumowego Asa:

Wartości prawdopodobieństw 'p' i 'q' zamieszczone są w tabeli na końcu rozdziału 5. Zakładając wszystkie możliwe kombinacje założonych minimalnych przeliczników można zbudować następującą tablicę średnich wydatków w oparciu po powyższe równanie:

9/ Uogólnienie na przypadek wielu wymian

Zarówno model oparty o łańcuchy Markowa jak i bazujący na wzorze będącym rozwiązaniem analitycznym nieskończonej sumy sum (szeregu szeregów) dotyczą przypadku, w którym wymiany na dany surowiec dokonujemy jedynie raz. Jak więc wyznaczyć średni koszt kiedy magazyny nie pozwalają na jedną turę wymian? Można do tego podejść na dwa sposoby, jeden pozwala określić wydatek średni, który będzie na pewno nie mniejszy of faktycznego (metoda łopatologiczna), a drugi określa dokładnie średni wydatek (metoda uogólniona).

Przyjmijmy następujące dodatkowe założenia:

Pokaż spoiler

Uzasadnienie:

Pokaż spoiler

Dla tak przedstawionego wzoru uogólnionego można przeprowadzić obliczenia numeryczne w celu wyznaczenia średnich wydatków w zależności od czterech argumentów: {m, n, p, q}. W dalszej części rozważań zamieściłem bazę danych dla pierwszych m x n = 30x30 wyników, dla każdej pary przelicznika 'p','q', jednak wciąż istniało odgórne ograniczenia dlatego należało wynaleźć odpowiednie metody przybliżone. Tego zadania podjął się @Forumowy As, a więc zacytuję jego pracę jednocześnie zamieszczając dodatkowe wyjaśnienia na konkretnych przykładach.

10/ Przybliżenie uogólnionego wzoru dla dużych wartości m i n

Po pierwsze zauważmy, że zmienna losowa o rozkładzie P(k) jest sumą zmiennych losowych o rozkładzie geometrycznym. Przypomnę, że rozkład P(k) opisuje prawdopodobieństwo wylosowania m zadowalających przeliczników w k próbach. Przez p oznaczmy prawdopodobieństwo sukcesu w pojedynczym losowaniu.

Poniżej przedstawiam przykładowe wartości prawdopodobieństw P(k,j) - należy zwrócić uwagę na rozkład wartości (bliski rozkładu normalnego) oraz jak dwa pierwsze wykresy składają się w trzeci. Czwarty wykres pokazuje koszta cząstkowe, które należy zsumować jako wzór uogólniony.

Jeśli liczba m jest dostatecznie duża, to zgodnie z centralnym twierdzeniem granicznym rozkład P(k) można przybliżyć rozkładem normalnym. Rozkład normalny jest jednoznacznie scharakteryzowany przez wartość średnią μ i odchylenie standardowego σ. W rozważanym przypadku te liczby są równe:

Przypadek, w którym nie powinniśmy stosować przybliżenia - dla małych wartości n i m. Rozkłady prawdopodobieństwa uwidaczniają to doskonale:

Wartości oczekiwane E(X1) i E(X2) to po prostu liczby μ, ν. Problem pojawia się przy obliczeniu wartości oczekiwanej modułu różnicy.

Zauważmy, że różnica zmiennych losowych X1-X2 to zmienna losowa o rozkładzie normalnym ze średnią (μ-ν) i odchyleniu standardowym sqrt(σ^2 +τ^2) Wzór na wartość oczekiwaną modułu znaleźć można: Folded_normal_distribution

To tyle jeśli chodzi o część obliczeniową. Końcowy wzór przybliżony prezentuje się tak:

Ma on oczywiście sens, wtedy gdy co najmniej jedno z prawdopodobieństw p, q jest różne od 1. Jeśli obie liczby p, q są równe 1, wtedy średni wydatek K jest równy max(m, n)*C. C oznacza cenę pojedynczego losowania.

Od siebie dodam jeszcze analizę dokładności zastosowanych przybliżeń w porównaniu do wartości obliczonych numerycznie czyli z zastosowaniem uogólnionego wzoru. Wykres przedstawia względny błąd wyrażony w procentach:

Wnioski: Dla wartości m,n > 20 z powodzeniem można stosować przybliżony wzór Forumowego Asa ponieważ błąd procentowy nie przekracza tam 1.5%. Największe rozbieżności pojawiają się w sytuacji, gdy do wylosowania mamy dużo przeliczników bardzo prawdopodobnych (trafiających się prawie zawsze), jednocześnie mając względnie mało przeliczników mało prawdopodobnych (bliskich maksymalnego). Np.

Mamy 5 przeliczników maksymalnych (16,23% szans na pojawienie) oraz 15 przeliczników minimalnych (99,3% szans na pojawienie), wówczas błąd przybliżenia wyniesie -1,43% (niedoszacowanie). Takie skrajne pary wymykają się przybliżeniu ze względu na ucięty rozkład prawdopodobieństwa, a więc dla "bardzo prawdopodobnych" przeliczników - minimalnych (obu także) te niedokładności mogą być większe niż w przypadku przeliczników "mało prawdopodobnych" - wysokich. Jednocześnie im większe m oraz n te błędy maleją. Stąd też przyjęto założenie, aby numerycznie wyznaczyć pierwsze 30x30 wartości dla każdego m i n, zaś wyższe obliczać wzorem przybliżonym.

11/ Uogólnienie średniego przelicznika - harmoniczny przelicznik

Średni przelicznik wyznaczony w rozdziale 7 dotyczył wyłącznie sytuacji, w której wymiany dokonujemy jedynie raz. Była to średnia arytmetyczna ważona po prawdopodobieństwie. W przypadku wielu koniecznych wymian, gdy magazyny nie pozwalają na jedną, średni przelicznik będzie średnią harmoniczną (a nie arytmetyczną):

Uzasadnienie:

Pokaż spoiler

Tak więc dla przypadku 'm' wymian trzeba rozpatrzeć wszystkie możliwe średnie harmoniczne 'm' przeliczników ważone prawdopodobieństwem ich wystąpienia. Będzie więc to suma wszystkich możliwych średnich harmonicznych, których ilość określa wariancja z powtórzeniami: z Rmin elementowego zbioru prawdopodobieństw przeliczników tworzymy 'm' elementowe ciągi mogących się powtarzać elementów tego zbioru: Rmin^m. Oznacza to w praktyce, że rozpatrujemy sumę po każdej możliwej konfiguracji (wariancji) przeliczników:

Komentarz:

Przelicznik Harmoniczny Kryształu:

Przelicznik Harmoniczny Metalu:

Poniżej wykres przedstawiający wyżej okazaną tabelę dla przelicznika harmonicznego deuteru:

Udanych Negocjacji - holon!

Podziękowania za wykonanie danych statystycznych dla:

Podziękowanie za opracowanie wzoru na średni wydatek antymaterii i metody przybliżonej uogólnionego wzoru:

1/ Wstęp:

- W temacie Rynkowa wymiana surowców: dane statystyczne + kalkulator wymiany można znaleźć dane statystyczne wykonane dla 6000 przywołań gwiezdnego kupca oraz statystyczne opracowanie tych danych.

- Ja w tym temacie postanowiłem zweryfikować zasadę działania handlarza, prawdopodobieństwo uzyskania przeliczników oraz wyznaczyć średnie koszty antymaterii.

- U handlarza surowców możemy dokonać wymiany metalu, kryształu i deuteru;

- Jednostkowe przywołanie handlarza surowców kosztuje 3.500 antymaterii (2.000 event);

- Możemy wymienić tyle surowców na ile pozwala na to pojemność magazynu na ten surowiec;

- Na każde jego przywołanie możliwa jest wymiana jednego surowca na dwa po wylosowanym przeliczniku;

- Przeliczniki:

- 3:k:d, odpowiada wymianie: metal -> kryształ + deuter;

- m:2:d, odpowiada wymianie: kryształ -> metal + deuter;

- m:k:1, odpowiada wymianie: deuter -> metal + kryształ;

- 3:k:d, odpowiada wymianie: metal -> kryształ + deuter;

- Co jest losowane? - losowane są niewiadome oznaczone powyżej jako "m", "k", "d":

- d ∈ {0.7, 0.71, 0.72, 0.73, ..., 0.98, 0.99, 1} *

- k ∈ {1.4, 1.42, 1.44, 1.46, ..., 1.96, 1.98, 2}

- m∈ {2.1, 2.13, 2.16, 2.19, ..., 2.94, 2.97, 3}

- d ∈ {0.7, 0.71, 0.72, 0.73, ..., 0.98, 0.99, 1} *

- Rozkład prawdopodobieństwa dla deuteru może być przybliżony rozkładem normalnym o parametrach:

- Średnia: μ = 0.9

- Odchylenie standardowe: σ = 0.1

- Średnia: μ = 0.9

- Ponieważ zakres wartości musi mieścić się w przedziale [0.7, 1], dlatego:

- Dla wartości poniżej <0.7 przelicznik losowany jest raz jeszcze;

- Dla wartości powyżej >1 przelicznik traktowany jest jako 1, stąd też:

- Dla wartości poniżej <0.7 przelicznik losowany jest raz jeszcze;

- Prawdopodobieństwo na maksymalny przelicznik jest dużo wyższe niż na każdy inny i wynosi 16,235%

- Średni koszt antymaterii wymagany do uzyskania maksymalnego przelicznika wynosi: 21.559 antymaterii

- Przy wymianie niezależnie losowane są 2 przeliczniki, dla każdego z osobna prawdopodobieństwo maksimum wynosi 16,235% natomiast:

- Nie opłaca się losować, aż do uzyskania 2 maksymalnych przeliczników przy jednej wymianie ponieważ szansa na taką sytuację wynosi: 2,63575%

- Chcąc dokonać wymiany 1 surowca na 2 (losujemy niezależnie 2 przeliczniki) po maksymalnych przelicznikach średnio wydamy: 31.386 antymaterii

- Handlarza surowców możemy znaleźć na ekspedycji, wówczas każdy kolejny znaleziony handlarz polepsza nasze przeliczniki;

- Dokonując kilkukrotnej wymiany, dla przypadku niewystarczającej pojemności magazynów, średnie koszta będą zawsze niższe bądź równe względem zwielokrotnionych kosztów pojedynczej wymiany - patrz. metoda uogólniona.

3/ Symulacje

W celu wyznaczenia rozkładu prawdopodobieństwa założyłem, że w grze zastosowany jest system generowania liczb losowych o rozkładnie normalnym - randn(). Bazując na tym wzór umożliwiający losowanie przeliczników u handlarza surowców będzie następujący:

Powyższy wzór może być jedynie przybliżeniem, jednakże wręcz idealnie pokrywa się z danymi z gry. Poniżej przedstawiam 5 niezależnych symulacji porównawczych:

- Symulacja "holon - wzór" wykonana na podstawie 10.000.000 losowań z użyciem zamieszczonego wzoru;

- Symulacja "Aurora Borealis" wykonana na podstawie 1.000 losowo wybranych wartości spośród zbioru 6.000 symulacji udostępnionych w cytowanym temacie (wszystkie symulacje zostały sprowadzone do deuteru).

Tutaj chciałbym pokazać wykres trafień pod rząd, czyli jak może przebiegać symulacja dla 1000 losowań w zależności od założonego minimalnego przelicznika.

Funkcja działa następująco:

Tutaj widzimy, że jeśli założymy że przelicznik 0.75 jest dla nas wystarczający, wartości większe bądź równe będą występować z rzędu nawet i po 100 wizytach u handlarza. Jeśli wystarczy nam >=0.85 częściej wygrywamy, mamy szansę na nawet 15 trafień z rzędu, przegrywamy 2-3 razy z rzędu. Sprawa wygląda inaczej gdy prawie maksujemy. Dla >=0.95 zaczynamy przegrywać nawet do 15 razy z rzędu, raz ta wartość przekroczyła 25 losowań, przy maksowaniu do =1 wartość 25 przegranych z rzędu występuje częściej.

Znając średnią wielkość przegranych i ilość przegranych z rzędu oraz ilość symulacji można wyznaczyć średni wydatek antymaterii. Wzór jest wówczas następujący:

Avg_anty (n) = 3500 * (Ilość_symulacji) / (Ilość_symulacji - Średnia_wielkość_przegranych * Ilość_serii_przegranych)

- Jeśli wylosowana wartość jest mniejsza niż założona wówczas funkcja dodaje (-1);

- Jeśli wylosowana wartość jest większa bądź równa założonej wówczas funkcja dodaje (+1);

- Jeżeli z serii przegranych lub wygranych trafia się wartość przeciwna statystyki są kasowane do (0);

- Każdy "trójkąt" stanowi pewną serię wygranych albo przegranych.

Tutaj widzimy, że jeśli założymy że przelicznik 0.75 jest dla nas wystarczający, wartości większe bądź równe będą występować z rzędu nawet i po 100 wizytach u handlarza. Jeśli wystarczy nam >=0.85 częściej wygrywamy, mamy szansę na nawet 15 trafień z rzędu, przegrywamy 2-3 razy z rzędu. Sprawa wygląda inaczej gdy prawie maksujemy. Dla >=0.95 zaczynamy przegrywać nawet do 15 razy z rzędu, raz ta wartość przekroczyła 25 losowań, przy maksowaniu do =1 wartość 25 przegranych z rzędu występuje częściej.

Znając średnią wielkość przegranych i ilość przegranych z rzędu oraz ilość symulacji można wyznaczyć średni wydatek antymaterii. Wzór jest wówczas następujący:

Avg_anty (n) = 3500 * (Ilość_symulacji) / (Ilość_symulacji - Średnia_wielkość_przegranych * Ilość_serii_przegranych)

5/ Model prawdopodobieństwa

Model prawdopodobieństwa został wykonany na podstawie zdyskretyzowanego (wartości co 0.01) rozkładu normalnego o parametrach wymienionych w informacjach podstawowych - μ = 0.9 i σ = 0.1. Następnie wykreślona została dystrybuana w celu obcięcia wartości poniżej <0.7 i powyżej >1. Dystrybuanta następnie została pomniejszona o wartość prawdopodobieństwa "min" <0.7 i znormalizaowana - podzielona przez (1-min).

W ten sposób otrzymujemy model prawdopodobieństwa określającego szansę na wylosowanie minimalnie ustalonego procentu:

Podobnie możemy wyznaczyć rozkład prawdopodobieństwa na dokładnie ustaloną wartość przelicznika (będzie ona idealizacją histogramów):

Podsumowując dla przelicznika deuteru możemy wyznaczyć dwa powyższe prawdopodobieństwa, niemniej użyteczniejszy będzie ten pierwszy, gdyż gracz może założyć jaki minimalny przelicznik go zadowala i wówczas zna szansę zajścia takiej sytuacji. Poniżej prezentuję tabelaryczne przedstawienie wykresów z uwzględnieniem przeliczników dla kryształu i metalu. Szansa na daną wartość jest tam taka sama, ponieważ to jedynie przeskalowane wartości:

Powyższe prawdopodobieństwa obowiązują podczas każdego kolejnego losowana, jednakowoż dokonując kolejnych prób w celu wylosowania zadowalającego nas przelicznika sumaryczna szansa na trafienie rośnie. W następnym rozdziale rozpatrzę jak ewoluuje prawdopodobieństwo na dany minimalny przelicznik losowany u handlarza przy pomocy łańcuchów Markova.

6/ Prawdopodobieństwo a ilość prób - Model Markova

Handlarza surowców możemy wykorzystywać w dwóch różnych sytuacjach wymiany:

- Wymiana jednego surowca na inny surowiec;

- Wymiana jednego surowca na dwa surowce w interesującym nas stosunku (1:b).

- P(1) - prawdopodobieństwo początkowe w 1-szej próbie;

- P(n) = 1 - (1 - P(1))^n - prawdopodobieństwo po n próbach.

Zastosowany wzór sprawdza się jedynie w przypadku losowania jednego przelicznika, lecz jak wiadomo u handlarza surowców niezależnie losowane są dwa przeliczniki. We wstępnie wspomniałem o tym, że nie opłaca się "maksować" przeliczników, gdyż szansa na taką sytuację jest kwadratem prawdopodobieństwa maksymalnego przelicznika (16,23%^2 = 2,635%). Jeżeli chcemy poznać prawdopodobieństwo na wylosowanie niezależnie dwóch przeliczników będziemy musieli rozważyć następujące sytuacje:

- W któreś próbie uzyskamy założony minimalny przelicznik na 1 surowiec;

- W innej znowuż próbie uzyskamy inny założony minimalny przelicznik na 2 surowiec;

- Istnieje możliwość uzyskania symultanicznie obu założonych minimalnych przeliczników, czyli jak np. powyżej przykład "maksowania".

Aby określić prawdopodobieństwo zaistnienia takiej sytuacji skonstruowałem rekurencyjne drzewko decyzyjne gdzie symbolami a, b, c, d oznaczyłem szanse:

- a - wygrania w tym samym rozdaniu obu przeliczników;

- b - wygrana pierwszego przelicznika i przegrana drugiego przelicznika;

- c - przegrana pierwszego przelicznika i wygrana drugiego przelicznika;

- d - przegrana zarówno dla pierwszego jak i drugiego przelicznika.

Na podstawie powyższego drzewka decyzyjnego (które można rozwinąć do nieskończoności) skonstruowałem model prawdopodobieństwa Markova umożliwiający wyznaczenie prawdopodobieństw zwycięstwa (symbole kończące są podkreślone i są to pary 2 wygranych z rzędu - "a", albo pary wygranych i przegranych w różnych etapach negocjacji "bc" i "cb". Pary, trójki i czwórki zawierające symbol dwóch przegranych - "d" przechowują informację o stanie negocjacji w przeszłości). Analizowanie takiego drzewka decyzyjnego jest zagadnieniem dosyć trudnym ale można je sprowadzić do modelu Markova i wyznaczyć macierz przejść:

Powyższy model kumuluje prawdopodobieństwo w trzech pętlach: "a" - czyli podwójnej wygranej, "bc" czyli zestawu wygranej1+przegranej2 i przegranej1+wygranej2 oraz "cb" analogicznej do "bc". Są to miejsca w których kończymy negocjacje z handlarzem i dobijamy targu. Pozostałe stany, tak jak na drzewku decyzyjnym, są nierozwiązane i musimy dalej negocjować.

Aby lepiej zobrazować jak kolejne negocjacje wpływają na prawdopodobieństwo zamieszczam przykład dla "maksowania" jednego przelicznika (16,235%), a dla drugiego osiągnięcie minimalnie wartości 0.95 (31,572%) w przeciągu 25 prób:

Przykład pokazuje, że po pewnej ilości prób prawdopodobieństwo w stanach końcowych (a, bc, cb) osiąga wartość asymptotyczną. Suma tych trzech prawdopodobieństw będzie całkowitą szansą wygranej!

Istnieje bardzo dużo różnych możliwych minimalnych przeliczników, które gracz może przyjąć. Ja postanowiłem dla każdego surowca przyjąć taki sam (proporcjonalny x2 i x3 względem deuteru) minimalny przelicznik i w ten sposób skonstruować analogiczną tabelę prawdopodobieństw, do tej prezentowanej na początku rozdziału, w zależności od ilości prób, dla losowania niezależnego dwóch przeliczników (ta sama szansa dla par przeliczników):

7/ Minimalny założony przelicznik a średni przelicznik

Tutaj chciałbym poruszyć kwestię wyboru zadowalającego nas minimalnego przelicznika. Znamy już prawdopodobieństwo na wystąpienie wartości od >=0.7 (100% szans) do =1 (16.235% szans). Patrząc na wykres dotyczący wylosowania dokładnie ustalonej wartości przelicznika (idealizacja histogramów) można zauważyć, że dużą część - dominantę stanowi maksymalny przelicznik. Tak więc, zakładając jakiś minimalny przelicznik, który nam wystarcza, i tak największą część wylosowanych przeliczników będzie stanowił ten maksymalny. Krótko mówiąc potrzebujemy średniego przelicznika z którego będziemy korzystać. W celu jego obliczenia posłużyłem się średnią ważoną po prawdopodobieństwie. Ale skąd wziąć to prawdopodobieństwo?

Tak więc najpierw wykreślam wykres zależności minimalnego założonego przelicznika (OX) od prawdopodobieństwa wystąpienia maksymalnego przelicznika (OY):

Tutaj widzimy, że np. zakładając, że zadowala nas przelicznik '0.95' (wysoki) mamy nieco powyżej 50% szans na wylosowanie maksymalnego przelicznika '1'. Poniżej przedstawiam macierz prawdopodobieństw potrzebną do obliczenia średniego przelicznika:

Aby obliczyć średni przelicznik będziemy potrzebować, w zależności od minimalnego założonego przelicznika (kolumny), prawdopodobieństw wystąpień każdego przelicznika (wiersze) z osobna:

W każdej kolumnie obliczamy średnią arytmetyczną ważoną po prawdopodobieństwie. Jest to de facto pomnożenie macierzy przeliczników przez powyższą macierz.

Otrzymane wartości średnie prezentuję w następnym rozdziale, ponieważ kluczowym elementem przy korzystaniu z handlarza nie jest przelicznik, a suma antymaterii jaką musimy wyłożyć by ten przelicznik osiągnąć i to moim zdaniem główny element stanowiący o decyzji.

8/ Średni wydatek antymaterii u gwiezdnego kupca:

Tutaj na podstawie prawdopodobieństwa zajmiemy się wyznaczeniem średniego wydatku jaki myślimy ponieść aby wylosować co najmniej założony minimalny przelicznik. W tym celu pomocne będą dwie tabele prezentowane w rozdziale 6, zawierające prawdopodobieństwo w zależności od ilości prób, bowiem ta ilość prób właśnie wpływa na sumaryczny średni koszt interesu z kupcem. Również i tutaj rozważę dwa przypadki wymiany, kiedy interesuje nas tylko jeden przelicznik lub oba:

- Wymiana jednego surowca na inny surowiec - negocjujemy w celu osiągnięcia minimalnego założonego przelicznika dla danego surowca.

- Wymiana jednego surowca na dwa surowce - negocjujemy w celu osiągnięcia pierwszego korzystnego przelicznika, następnie po wymianie negocjujemy by osiągnąć drugi założony minimalny przelicznik, możliwe że przy jednej wymianie uda nam się wymienić oba surowce po założonym przeliczniku, możliwe też, że już dokonamy jednej wymiany i przy następnych losowaniach trafimy podwójnie.

- Wymiana dwóch surowców na jeden - negocjujemy w celu osiągnięcia korzystnego dla nas przelicznika na surowiec, dokonujemy wymiany na ten surowiec i powtarzamy proces dla drugiego surowca. Wówczas koszty należy mnożyć przez 2, a są one podane w pierwszej tabeli dotyczącej losowania poszczególnych przeliczników.

Zbierając na coś surowce, w celu minimalizacji czasu prawie zawsze jesteśmy zmuszeni do dokonania handlu wszystkimi surowcami. Powyżej rozpatrzyłem obydwie możliwości jeżeli więc np. interesują nas wyłącznie maksymalne przeliczniki (bez patrzenia na średni przelicznik, który jest bliski maksa nawet dla minimalnego 0.95), to średnio wydamy, w zależności od handlu, antymaterii:

- Wymiana surowców: x -> y + z, kosztować będzie średnio: 31.386 antymaterii;

- Wymiana surowców: x + y -> z, kosztować będzie średnio: 43.117 antymaterii;

- Wymiana surowców: x -> y + 0, kosztować będzie średnio: 21.559 antymaterii.

Poniższy wykres prezentuje średni wydatek antymaterii da 3 typów handlu przy założeniu par takich samych minimalnych przeliczników pozostających w proporcji 1:2:3 względem deuteru:

Istnieje także druga metoda obliczenia średniego wydatku (niewymagająca zastosowania modelu Markova w celu wyznaczenia kolejnych prawdopodobieństw) polegająca na wyznaczeniu szeregu, a opracowana przez Forumowego Asa:

Forumowy As napisał(a):

Przedstawiam wyprowadzenie wzoru opisującego średni wydatek na handlarza z zadowalającymi przelicznikami. Rachunek znajduje się w pliku pdf do pobrania:

megadrive.pl/#/view/file/rfvz3c508a0rbfttyo3i/średni wydatek - rachunek.pdf

Wartości prawdopodobieństw 'p' i 'q' zamieszczone są w tabeli na końcu rozdziału 5. Zakładając wszystkie możliwe kombinacje założonych minimalnych przeliczników można zbudować następującą tablicę średnich wydatków w oparciu po powyższe równanie:

9/ Uogólnienie na przypadek wielu wymian

Zarówno model oparty o łańcuchy Markowa jak i bazujący na wzorze będącym rozwiązaniem analitycznym nieskończonej sumy sum (szeregu szeregów) dotyczą przypadku, w którym wymiany na dany surowiec dokonujemy jedynie raz. Jak więc wyznaczyć średni koszt kiedy magazyny nie pozwalają na jedną turę wymian? Można do tego podejść na dwa sposoby, jeden pozwala określić wydatek średni, który będzie na pewno nie mniejszy of faktycznego (metoda łopatologiczna), a drugi określa dokładnie średni wydatek (metoda uogólniona).

Przyjmijmy następujące dodatkowe założenia:

- m - ilość przeliczników (koniecznych wymian) do wynegocjowania dla pierwszego surowca;

- n - ilość przeliczników (koniecznych wymian) do wynegocjowania dla drugiego surowca.

- Metoda Łopatologiczna - po założeniu we wzorze Forumowego Asa prawdopodobieństwa na 'p' i 'q' ze względu na przeliczniki minimalne, określamy ile wspólnych, a ile pojedynczych wymian, dokonujemy. Ilość wspólnych wymian określi min(m,n), natomiast odseparowanych |m-n|.

Przykład:

Chcemy dokonać wymiany deuteru na metal i kryształ. Pojemność magazynu pozwala minimalne na 5 wymian do metalu i 3 wymiany do kryształu. Wówczas średni koszt antymaterii będzie nie większy niż wyznaczony następująco:

Chcemy dokonać wymiany deuteru na metal i kryształ. Pojemność magazynu pozwala minimalne na 5 wymian do metalu i 3 wymiany do kryształu. Wówczas średni koszt antymaterii będzie nie większy niż wyznaczony następująco:

Kśr(steps) = min(3,5)*Kmet&kris + |3-5| * Kmet = 3 * Kmet&kris + 2*Kmet

gdzie:- Kmet&kris - koszt średni w antymaterii dla wymiany metalu i kryształu (zakładamy p = met i q = kris);

- Kmet - koszt średni w antymaterii dla wymiany tylko metalu (zakładamy p = met i q = 1).

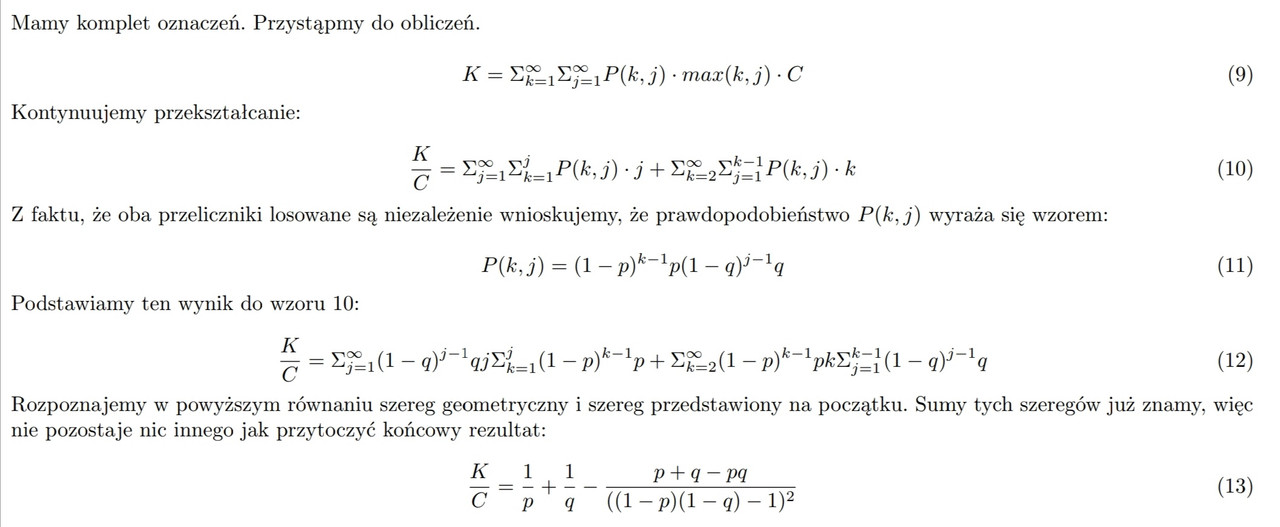

- Metoda Uogólniona - wprowadzamy uogólnioną postać prawdopodobieństwa P(k,j) do wzoru (nr 9) Forumowego Asa. W ten sposób otrzymujemy finalnie następującą postać wzoru na tytułowy średni wydatek:

Uzasadnienie:

Forumowy As napisał(a):

Wzór, który napisał holon stanie się jasny i oczywisty, jeśli odwołamy się do schematu Bernoulliego.

Schemat Bernoulliego odpowiada na pytanie: jakie jest prawdopodobieństwo na odniesienie

k sukcesów w n niezależnych próbach? Prawdopodobieństwo sukcesu w

pojedynczej próbie jest równe p. Odpowiedź na tak postawione pytanie

brzmi:

n! / [(k! * (n-k)!] * p^k * (1-p)^(n-k)

Wracając do głównego problemu, chcemy obliczyć prawdopodobieństwo P(j, k),

czyli prawdopodobieństwo że próba o numerze j zakończy się sukcesem

(wylosowaniem zadowalającego przelicznika na zakup pierwszego surowca)

i (j-1) wcześniejszych prób zakończy się (m-1) sukcesami oraz analogicznie że

próba o numerze k zakończy się sukcesem

(wylosowaniem zadowalającego przelicznika na zakup drugiego surowca)

i we wcześniejszych (k-1) próbach odniesiemy (n-1) sukcesów.

Skoro to już wiemy, to wystarczy zastosować regułę mnożenia dla

niezależnych zdarzeń i skorzystać ze wzoru dotyczącego prób

Bernoulliego. Po wykonaniu tych działań otrzymamy

wzór na opisane wyżej prawdopodobieństwo P(j, k).

Dla tak przedstawionego wzoru uogólnionego można przeprowadzić obliczenia numeryczne w celu wyznaczenia średnich wydatków w zależności od czterech argumentów: {m, n, p, q}. W dalszej części rozważań zamieściłem bazę danych dla pierwszych m x n = 30x30 wyników, dla każdej pary przelicznika 'p','q', jednak wciąż istniało odgórne ograniczenia dlatego należało wynaleźć odpowiednie metody przybliżone. Tego zadania podjął się @Forumowy As, a więc zacytuję jego pracę jednocześnie zamieszczając dodatkowe wyjaśnienia na konkretnych przykładach.

10/ Przybliżenie uogólnionego wzoru dla dużych wartości m i n

Forumowy As napisał(a):

Wzór na średni wydatek antymaterii w przypadku dużej liczby wymian m i n jest wielkim wyzwaniem obliczeniowym, nawet dla komputera. Metody przybliżone stają się nieodzowne. Przybliżenie, które chcę zaproponować bazuje na kilku spostrzeżeniach.

Po pierwsze zauważmy, że zmienna losowa o rozkładzie P(k) jest sumą zmiennych losowych o rozkładzie geometrycznym. Przypomnę, że rozkład P(k) opisuje prawdopodobieństwo wylosowania m zadowalających przeliczników w k próbach. Przez p oznaczmy prawdopodobieństwo sukcesu w pojedynczym losowaniu.

Poniżej przedstawiam przykładowe wartości prawdopodobieństw P(k,j) - należy zwrócić uwagę na rozkład wartości (bliski rozkładu normalnego) oraz jak dwa pierwsze wykresy składają się w trzeci. Czwarty wykres pokazuje koszta cząstkowe, które należy zsumować jako wzór uogólniony.

Jeśli liczba m jest dostatecznie duża, to zgodnie z centralnym twierdzeniem granicznym rozkład P(k) można przybliżyć rozkładem normalnym. Rozkład normalny jest jednoznacznie scharakteryzowany przez wartość średnią μ i odchylenie standardowego σ. W rozważanym przypadku te liczby są równe:

- μ = m/p

- σ = sqrt[m*(1-p)]/p

- ν = n/q

- τ = sqrt[n*(1-q)]/q

- X = max(X1, X2)

Przypadek, w którym nie powinniśmy stosować przybliżenia - dla małych wartości n i m. Rozkłady prawdopodobieństwa uwidaczniają to doskonale:

- X = max(X1, X2)

- X = (X1 + X2)/2 + |X1 - X2|/2

Wartości oczekiwane E(X1) i E(X2) to po prostu liczby μ, ν. Problem pojawia się przy obliczeniu wartości oczekiwanej modułu różnicy.

Zauważmy, że różnica zmiennych losowych X1-X2 to zmienna losowa o rozkładzie normalnym ze średnią (μ-ν) i odchyleniu standardowym sqrt(σ^2 +τ^2) Wzór na wartość oczekiwaną modułu znaleźć można: Folded_normal_distribution

To tyle jeśli chodzi o część obliczeniową. Końcowy wzór przybliżony prezentuje się tak:

Ma on oczywiście sens, wtedy gdy co najmniej jedno z prawdopodobieństw p, q jest różne od 1. Jeśli obie liczby p, q są równe 1, wtedy średni wydatek K jest równy max(m, n)*C. C oznacza cenę pojedynczego losowania.

Od siebie dodam jeszcze analizę dokładności zastosowanych przybliżeń w porównaniu do wartości obliczonych numerycznie czyli z zastosowaniem uogólnionego wzoru. Wykres przedstawia względny błąd wyrażony w procentach:

Wnioski: Dla wartości m,n > 20 z powodzeniem można stosować przybliżony wzór Forumowego Asa ponieważ błąd procentowy nie przekracza tam 1.5%. Największe rozbieżności pojawiają się w sytuacji, gdy do wylosowania mamy dużo przeliczników bardzo prawdopodobnych (trafiających się prawie zawsze), jednocześnie mając względnie mało przeliczników mało prawdopodobnych (bliskich maksymalnego). Np.

Mamy 5 przeliczników maksymalnych (16,23% szans na pojawienie) oraz 15 przeliczników minimalnych (99,3% szans na pojawienie), wówczas błąd przybliżenia wyniesie -1,43% (niedoszacowanie). Takie skrajne pary wymykają się przybliżeniu ze względu na ucięty rozkład prawdopodobieństwa, a więc dla "bardzo prawdopodobnych" przeliczników - minimalnych (obu także) te niedokładności mogą być większe niż w przypadku przeliczników "mało prawdopodobnych" - wysokich. Jednocześnie im większe m oraz n te błędy maleją. Stąd też przyjęto założenie, aby numerycznie wyznaczyć pierwsze 30x30 wartości dla każdego m i n, zaś wyższe obliczać wzorem przybliżonym.

Forumowy As napisał(a):

Instrukcja obsługi:

Arkusz poda, ile średnio anty kosztować nas będzie losowanie zadowalających przeliczników. Oto link do pobrania arkusza:

- Podajemy typ surowca, który chcemy sprzedać.

- Podajemy minimalne przeliczniki, które akceptujemy.

- Podajemy, ile wymian chcemy dokonać.

megadrive.pl/#/view/file/xed6r6k9jpnws5mygcxz/Baza + wyszukiwarka + kalkulator.xlsx

Arkusz powstał dzięki wysiłkowi trzech osób.

- Aurora Borealis zebrał dane doświadczalne na temat możliwych przeliczników u handlarza.

- Qwant Holon opracował model matematyczny zgodny z tymi danymi. Precyzyjnie obliczył średni wydatek na handlarza w przypadku, kiedy dokonujemy do maksymalnie 30 wymian. Jest autorem bazy danych, która zawiera te wyniki.

- Ja opracowałem wzór przybliżony, który pozwala obliczać średni wydatek w przypadku bardzo dużej liczby wymian, to znaczy większej niż 30.

11/ Uogólnienie średniego przelicznika - harmoniczny przelicznik

Średni przelicznik wyznaczony w rozdziale 7 dotyczył wyłącznie sytuacji, w której wymiany dokonujemy jedynie raz. Była to średnia arytmetyczna ważona po prawdopodobieństwie. W przypadku wielu koniecznych wymian, gdy magazyny nie pozwalają na jedną, średni przelicznik będzie średnią harmoniczną (a nie arytmetyczną):

Uzasadnienie:

Forumowy As napisał(a):

Powiedzmy, że chcemy sprzedać deuter i kupić metal, ale ilość metalu, którą chcemy kupić dwukrotnie przekracza pojemność magazynu. Robimy dwie wymiany. W jednej mieliśmy przelicznik p1, a w drugiej przelicznik p2. (...) zarówno p1 jak i p2 były większe od przyjętego minimalnego przelicznika p_min. (...) Jaki jest związek między przelicznikami p1, p2 a przelicznikiem średnim? Przelicznik średni to po prostu średnia harmoniczna przeliczników p1 i p2. Uzasadnienie: niech V oznacza pojemność magazynu, M - ilość metalu, którą chcemy kupić. D1, D2 ilości deuteru sprzedane w wymianie pierwszej i drugiej.

Mamy układ równań:

M=2V, p1*D1=V, p2*D2=V, <p>*(D1+D2)=M

Z tych równań wynika, że:

<p>= M/(D1+D2) = M/(V/p1+V/p2) = 2/(1/p1+1/p2)

Tak więc dla przypadku 'm' wymian trzeba rozpatrzeć wszystkie możliwe średnie harmoniczne 'm' przeliczników ważone prawdopodobieństwem ich wystąpienia. Będzie więc to suma wszystkich możliwych średnich harmonicznych, których ilość określa wariancja z powtórzeniami: z Rmin elementowego zbioru prawdopodobieństw przeliczników tworzymy 'm' elementowe ciągi mogących się powtarzać elementów tego zbioru: Rmin^m. Oznacza to w praktyce, że rozpatrujemy sumę po każdej możliwej konfiguracji (wariancji) przeliczników:

- ∑ {i=1:Rmin^m}(P(m,pmin) * harm(m,pmin)), gdzie:

- Prawdopodobieństwo wystąpienia konfiguracji przeliczników: P(m,pmin) = p1 * p2 * ... *pm;

- Średnia harmoniczna dla danej konfiguracji: harm(m,pmin) = m/(1/p1 + 1/p2 + ...+ 1/pm)

Komentarz:

- Wzór (1) określa dokładnie średni harmoniczny przelicznik dla 'm' wymian handlowych;

- Prawa strona hipotezy (2) to średnia harmoniczna ważona po prawdopodobieństwie (Forumowy As);

- Opracowała została metoda przybliżona (3) w celu wyznaczania średniego harmonicznego przelicznika, ponieważ już dla m=6 mamy do czynienia z 31^6 = 887 503 681 wariancjami wszystkich 31 przeliczników. Dla każdego kolejnego 'm' wykładnik zwiększa się, a zatem konieczne są metody przybliżone. W tym przypadku najlepszą zgodność otrzymano dla średniej uogólnionej rzędu rank=-11.

Przelicznik Harmoniczny Kryształu:

Przelicznik Harmoniczny Metalu:

Poniżej wykres przedstawiający wyżej okazaną tabelę dla przelicznika harmonicznego deuteru:

Udanych Negocjacji - holon!

Post był edytowany 17 razy, ostatnio przez Qwant-holon ().

Nie spodziewałem się, że to aż tak daleko zajdzie.

Nie spodziewałem się, że to aż tak daleko zajdzie.![]:-D](https://board.pl.ogame.gameforge.com/wcf/images/smilies/devilish.gif) ponieważ zauważyłem zależność pomiędzy tymi czynnikami poprawkowymi dzięki którym można zwinąć wszystkie niepotrzebne dodatkowe sumy.

ponieważ zauważyłem zależność pomiędzy tymi czynnikami poprawkowymi dzięki którym można zwinąć wszystkie niepotrzebne dodatkowe sumy.

)

)